EV's en oplaadpunten blijven toenemen

Prijstoenames zorgen wel voor stagnerende verkoop

Het elektrische voertuig (EV) en de oplaadmarkt voor EV's blijven twee lichtpunten binnen de globale automotive-industrie. Dit blijkt uit de derde editie van de EV Charging Index van Roland Berger. Toenemende geopolitieke spanningen, een economische recessie en de oorlog in Oekraïne hebben een zware impact gehad op de particuliere automarkt de afgelopen maanden. Onderzoek geeft echter aan dat de verkoop van EV's en de ontwikkeling van oplaadinfrastructuur is toegenomen in bijna alle regio's.

Methodologie

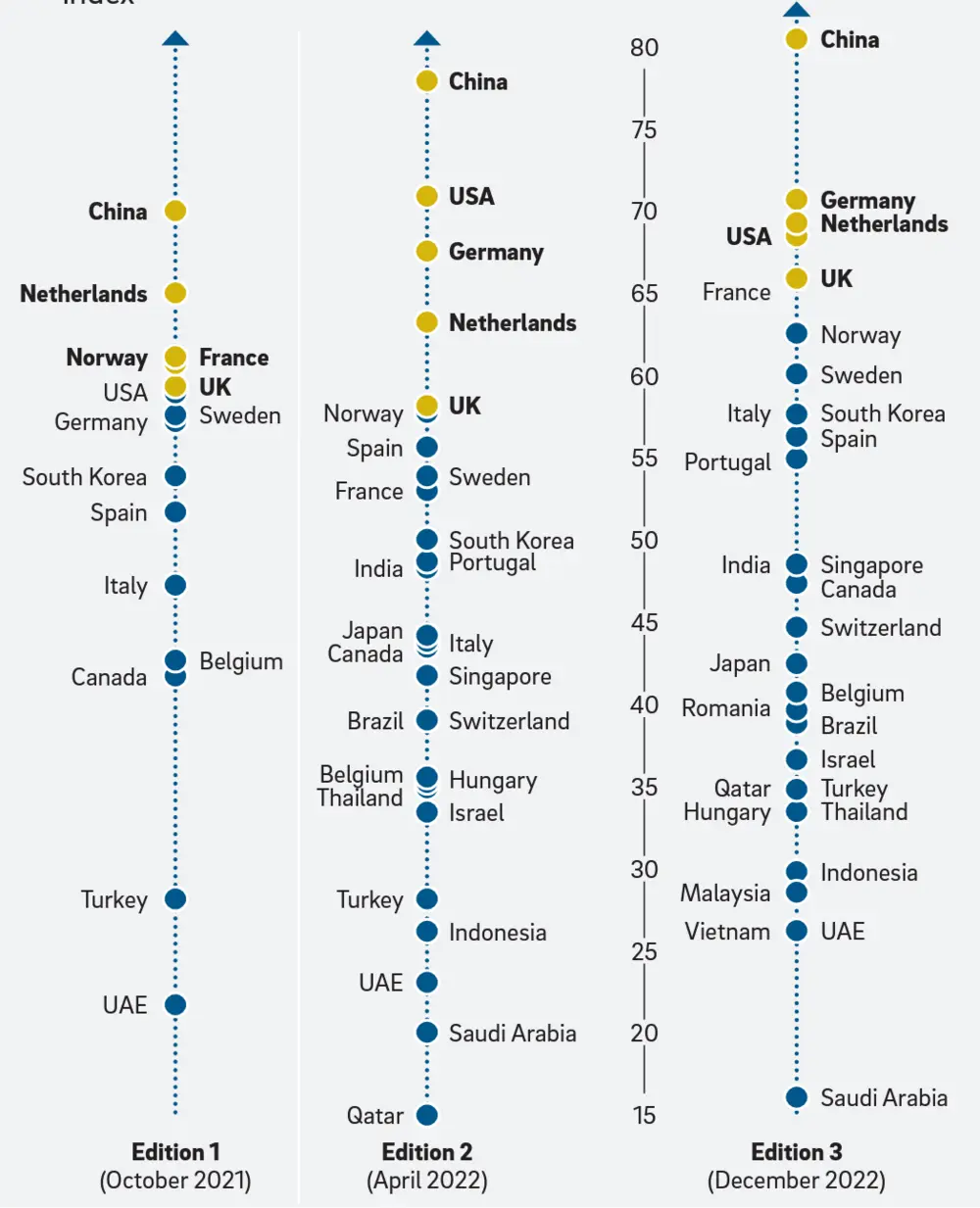

De derde editie van de Index neemt de eerste helft van 2022 onder de loep en beslaat hierbij dertig markten, wat meer dan 93% van de globale EV-verkoop vertegenwoordigt. De Index is gebaseerd op meer dan 15.000 enquêtes en een gedetailleerd onderzoek opgesteld om de huidige staat en het potentieel van de EV en de oplaadmarkten te analyseren. China is al voor de derde keer aanvoerder van de ranking. Dit overzicht geeft de scores van de dertig markten, alsook een analyse van drie uitzonderlijke factoren.

De eerste factor zijn de verwachtingen van de consumenten. Onderzoek toont aan dat de hoge brandstofprijzen de interesse in EV's alleen maar hebben vergroot. Tegelijkertijd hebben de hoge energiekosten in Europa dan weer voor een stagnering van deze interesse op dit gebied gezorgd.

De tweede factor focust op de verkoop van EV's. Het globale beeld is positief, met opkomende markten zoals Zuidoost-Azië die de vraag opdrijven. In Europa daalden verkoopcijfers en de penetratiegraad echter aanzienlijk.

Ten slotte wordt de ontwikkeling van oplaadinfrastructuur aandachtig bekeken. Dit aspect bleek beter bestand tegen de geopolitieke spanningen. De grootste uitdaging blijft evenwel het tegemoetkomen aan de sterk stijgende vraag naar manieren om EV's op te laden.

Scores en rankings

De Index geeft elke participerende markt een score gebaseerd op 27 criteria. De uiteindelijke scores variëren tussen 16 en 81 punten (op een totaal van 100). China blijft de eerste plaats bezetten, met Duitsland op de tweede (71) en Nederland op de derde (69) plaats. Hiermee wordt de VS (68) van het podium gestoten, terwijl het VK (66) terug de top vijf komt binnengeslopen.

België scoort een pak lager, met een totaal van 41 punten. Hiermee bekleden we de 17e plaats, tussen Japan en Roemenië. Er is dus nog heel wat groeimarge voor ons land, zeker wanneer we naar onze buren kijken. Frankrijk staat immers zesde.

Na een daling in de gemiddelde globale score in de tweede editie van de Index, zien we voor 2022 weer een algemene stijging. Dit komt vooral door de sterke prestatie van snel ontwikkelende opkomende markten. De Noord-Amerikaanse regio presteerde gemiddeld genomen het best, gevolgd door Oost-Azië en Europa. Het Midden-Oosten noteerde de slechtste score.

Verwachtingen en brandstofprijzen

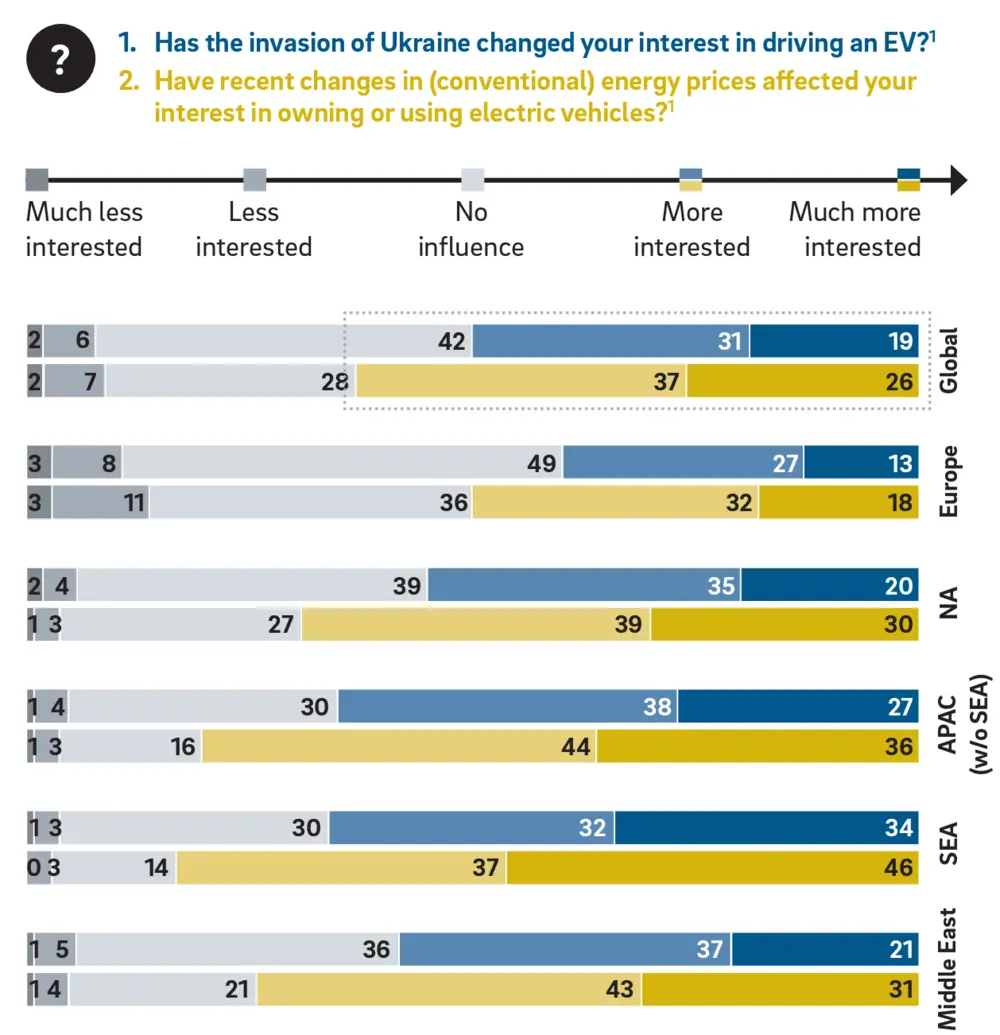

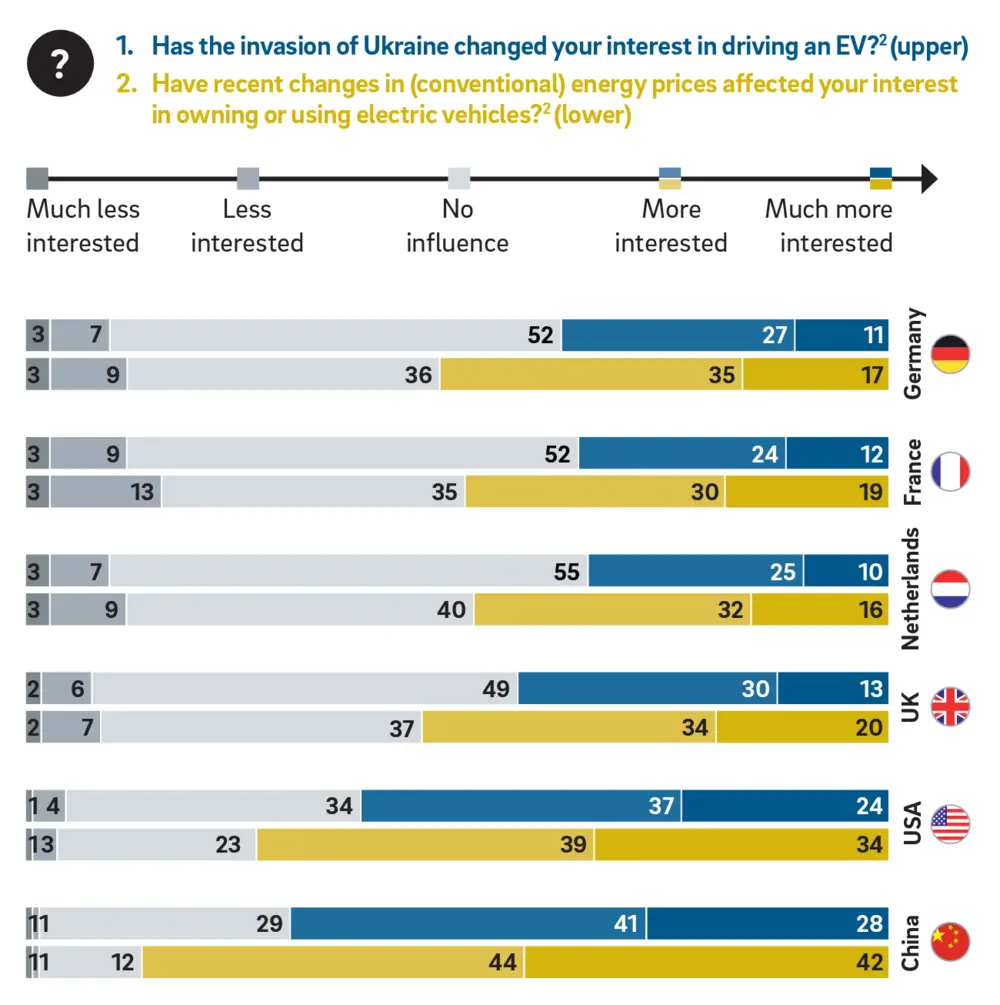

De derde editie van de Index bood enkele nieuwe vragen met betrekking tot de interesse in het aanschaffen van een EV. Dit vooral met het oog op de oorlog in Oekraïne en de daaropvolgende stijgende brandstofprijzen. Deze impact varieerde tussen de verschillende regio's, maar het lijkt er wel op dat consumenten reageren op kosten- en prijssignalen. In Europa, bijvoorbeeld, zijn EV's duurder geworden om aan te schaffen en te gebruiken, wat een sterk effect heeft gehad.

VERANDERENDE ATTITUDES

De hogere energiekosten hebben in het algemeen de interesse in EV's aangewakkerd. Deze interesse is vooral erg sterk in Oost-Azië, en dan vooral in de zuidoostelijke regio. De stijgende elektriciteitsprijzen in Europa hebben daar voor een meer gematigde respons gezorgd.

Tegelijkertijd hebben de economische onzekerheid en zorgen over energiebevoorrading de focus van consumenten doen verschuiven, om zo de aanschaf van EV's in een meer praktische en economische zin te overwegen. Dit gaat vooral op voor Europese consumenten.

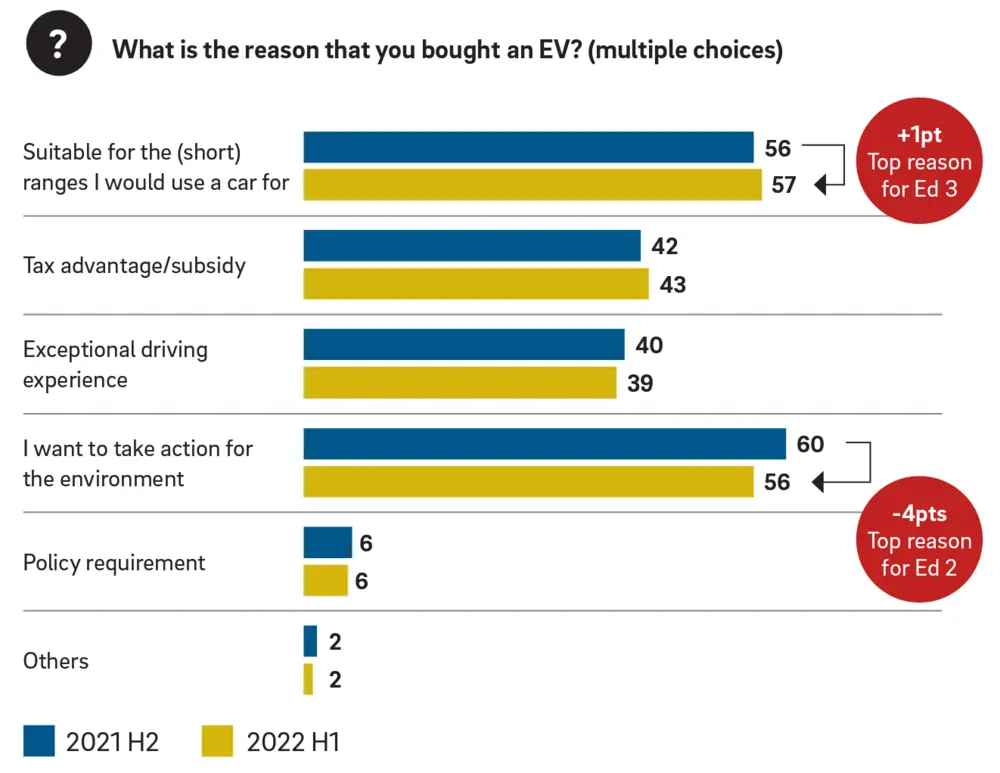

De achterliggende redenen voor de aanschaf van een EV zijn ook veranderd. Voor de eerste keer is de geschikte aard van EV's voor korte verplaatsingen de belangrijkste factor geworden. Voorheen waren dit ecologische bezorgdheden. Dit is opnieuw een indicator dat consumenten zich steeds meer bewust zijn van de kostvoordelen van EV's. Belastingvoordelen en een betere rijervaring zijn eveneens motiverende factoren.

Percepties over de aanvaardbare prijsniveaus van EV's zijn eveneens aan het veranderen. Een groot deel van de respondenten (ongeveer 40%) gaf aan dat prijzen equivalent zouden moeten zijn aan voertuigen met traditionele interne verbrandingsmotoren (ICE). Dit resultaat lijkt sterk op dat van de tweede helft van 2021. Er is evenwel een subtiele stijging - vooral in Europa en Noord-Amerika - in het aantal mensen dat gelooft dat EV's goedkoper zouden moeten zijn dan ICE-voertuigen. Deze groep groeide met 7% in het VK en 5% in België, tegenover een globale groei van 1%.

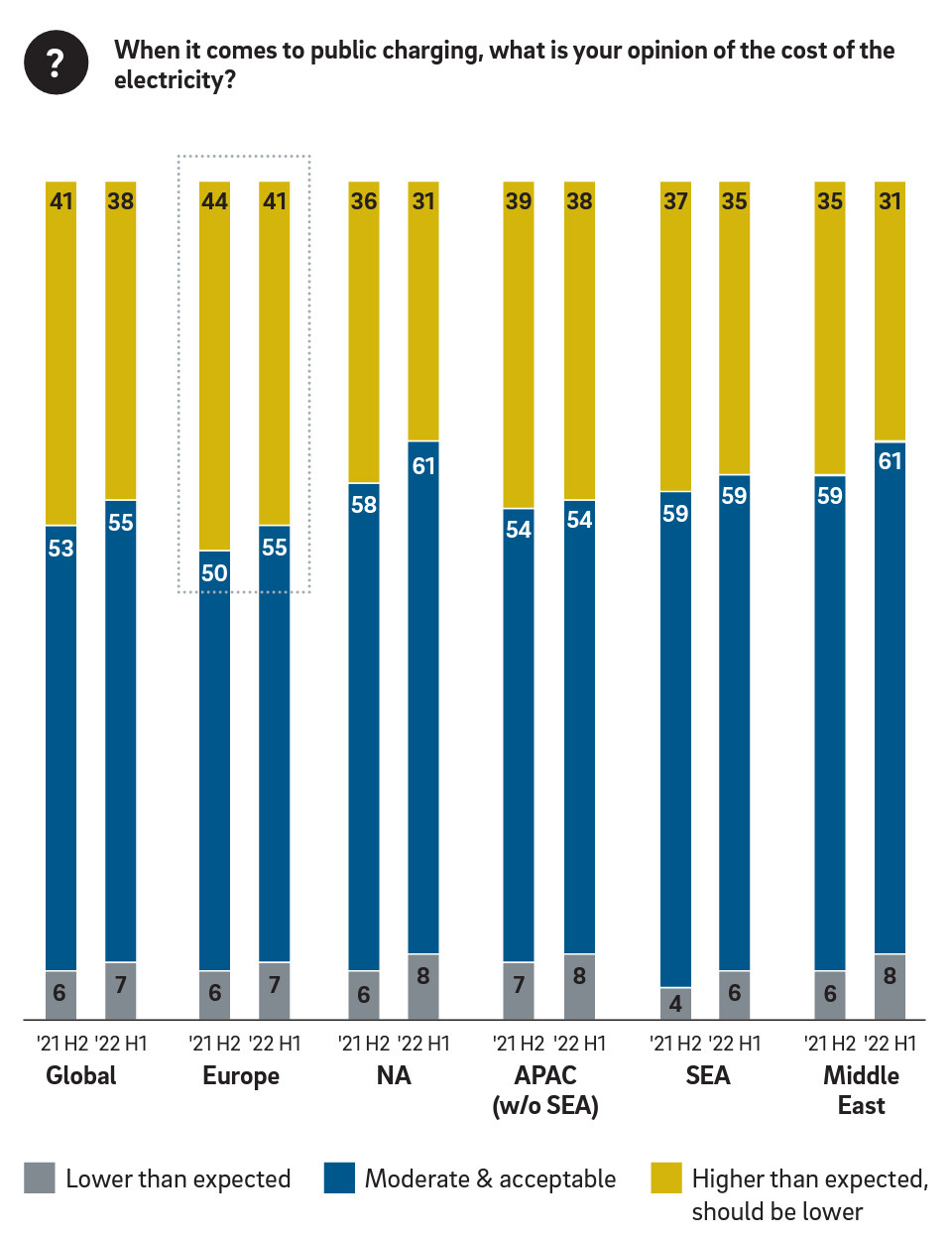

Wat het opladen van EV's betreft, is het aantal consumenten toegenomen dat zegt dat de kostprijs een cruciale motivator is bij het kiezen van een oplaaddienst. De globale groei van 2% (in vergelijking met de tweede helft van 2021) is dan weer grotendeels te wijten aan Europa en Noord-Amerika. Percepties van publieke oplaadkosten zijn ook veranderd. Minder respondenten vinden nu dat deze kosten hoger zijn dan verwacht en dat ze moeten verlaagd worden. Europese consumenten blijven het minst tevreden.

Impact van hogere energieprijzen

Uit het onderzoek blijkt dat de percepties van EV's en de EV-oplaadmarkt variëren per regio, met sterke divergentie in Europa. Een cruciale factor achter deze verschillen zijn de verscheidene reacties van regionale energiemarkten op de Russische invasie van Oekraïne.

Rusland is 's werelds derde grootste producent van ruwe olie en de tweede grootste producent van natuurlijk gas. Het land heeft geantwoord op sancties door grote economieën zoals de EU en VS door energie-export te beperken. Het gevolg is hogere energieprijzen op een globale schaal.

Vooral Europa is hierdoor getroffen, aangezien het sterk afhankelijk is van Rusland voor haar energienoden, zeker wat natuurlijk gas betreft. Rusland voorzag in 40% van het gas van de Europese Unie in 2021, waarvan veel werd gebruikt om elektriciteit mee te genereren.

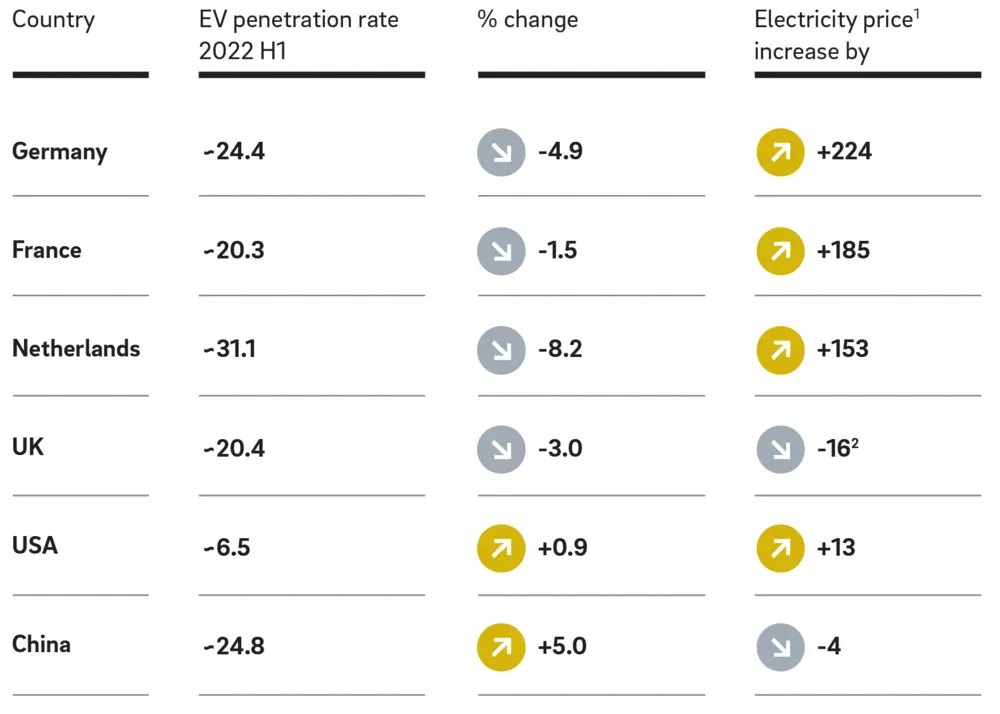

Als een gevolg van de oorlog en andere uitdagingen, zijn elektriciteitsprijzen in alle grote Europese EV-markten - inclusief Duitsland, Frankrijk en Nederland - sterk gestegen in de eerste helft van 2022. Prijzen stegen met maar liefst 103% in de EU tussen december 2021 en juni 2022. De extreem hoge elektriciteitsprijzen zorgen ervoor dat meer Europeanen de kostvoordelen van EV's in vergelijking met ICE-voertuigen in vraag gaan stellen.

Het effect op de elektriciteitsprijzen in de VS en China is echter heel wat minder. De crisis in Oekraïne heeft in deze regio's maar een kleine of zelfs helemaal geen impact gehad op de energiekosten. Hierdoor is de interesse in EV's in de VS en China significant sterker dan in Europa.

Naast de VS en China zijn er nog andere markten die de trend naar elektrificatie omarmen naarmate de prijzen van conventionele brandstoffen toenemen. Het enthousiasme voor de technologie in Zuidoost-Azië en het Midden-Oosten suggereert in het bijzonder dat er aanzienlijk potentieel is in opkomende markten, klaar om benut te worden.

EV-verkoop en -penetratie

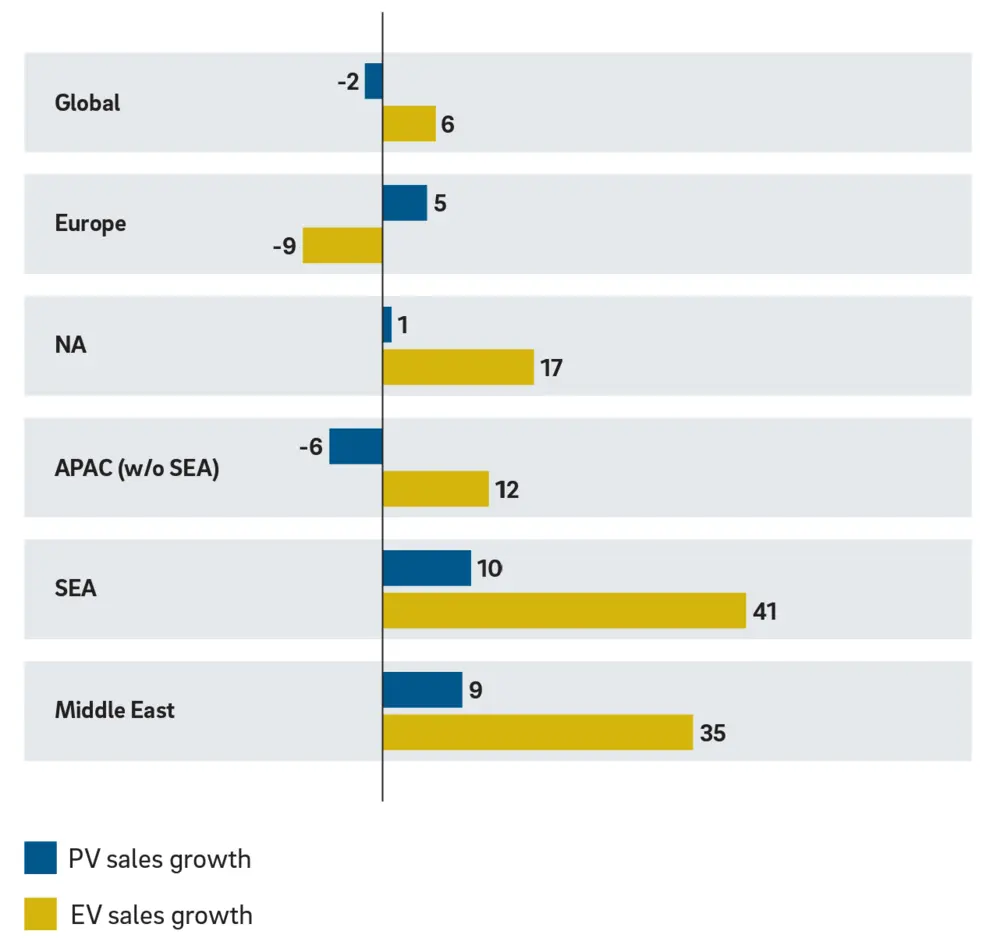

De prestaties van de EV-markt komen overeen met de bevindingen van de Index op het vlak van consumentenverwachtingen. De gestegen energieprijzen en problemen in de bevoorradingsketen binnen de automotive-industrie zorgden samen voor sterk gedaalde verkoopcijfers van voertuigen in de eerste helft van 2022. Aankopen gingen op globaal vlak achteruit met zo'n 2% in vergelijking met de tweede helft van 2021.

EV-verkoop

De verkoop van EV's ging in tegen deze trend en bleef desondanks de lome voertuigenmarkt toch groeien. EV's namen globaal met zo'n 6% toe in vergelijking met de tweede helft van 2021, met totale verkoopcijfers die van 3,8 naar meer dan 4 miljoen stegen. De groeisnelheid lag evenwel significant lager: deze was van de eerste tot de tweede helft van 2021 nog ongeveer 55%. Oost-Azië en Noord-Amerika bleven de grootste motoren van deze groei, terwijl opkomende markten zoals Zuidoost-Azië en het Midden-Oosten veelbelovende stijgingen in EV-verkoop optekenden.

Het verhaal is compleet anders in Europa: ondanks een toename van 5% in de algemene verkoop van voertuigen, daalde de verkoop van EV's sterk met zo'n 9%.

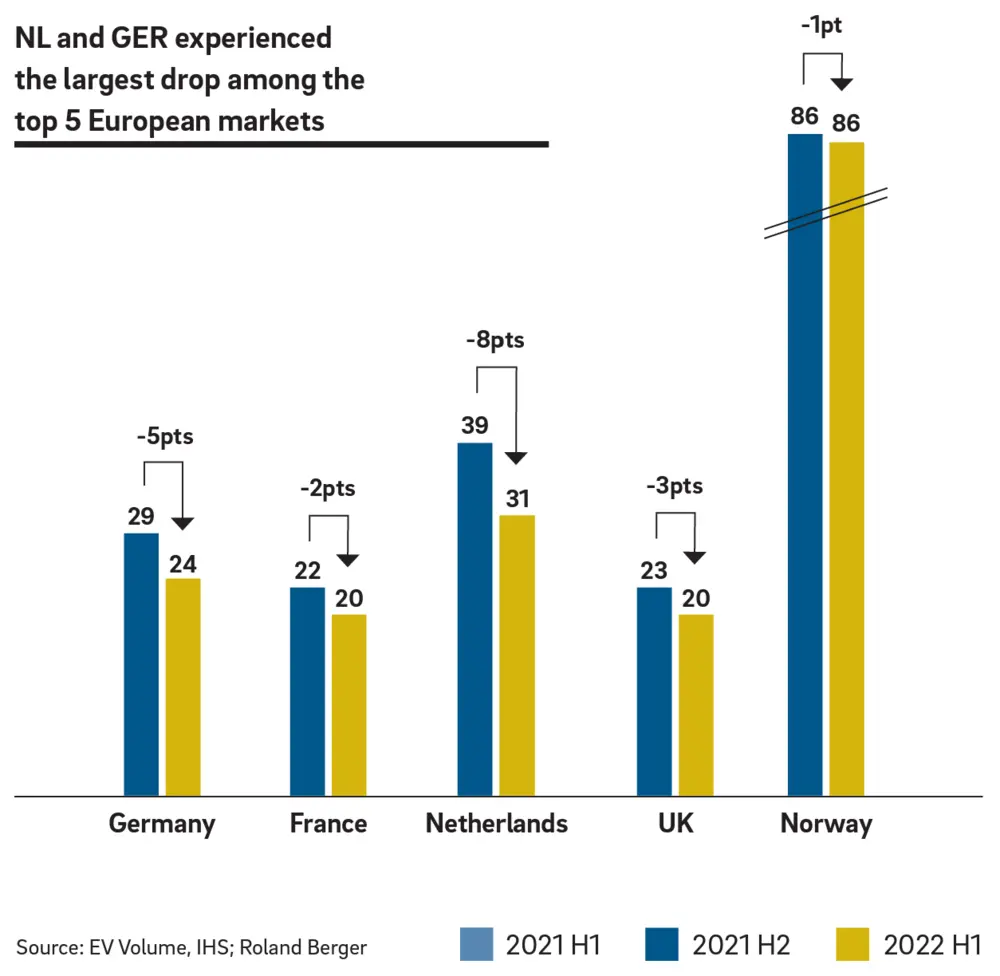

EV-penetratie

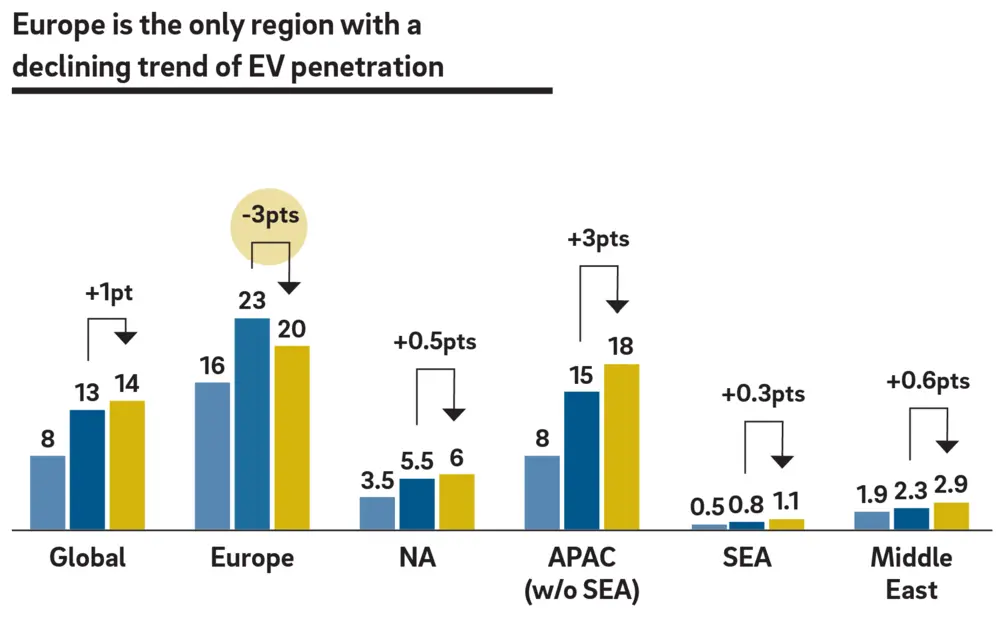

De hoge elektriciteitsprijzen in Europa hebben ook een effect gehad op de penetratiegraad van EV's. Deze is gedaald met 3% sinds de tweede helft van 2021. Duitsland en Nederland behoren tot de grootste verliezers, met een respectievelijke daling van 5% en 8%.

De VS en China wijken wederom af van dit Europese patroon, aangezien de penetratiegraad hier bleef toenemen, zij het aan een verschillend tempo. Europa was de enige regio die een dalende trend voor zowel verkoop als penetratiegraad van EV's heeft opgetekend.

Europa is traditioneel de globale leider geweest op het vlak van EV-verkoop en -penetratie, met belangrijke EU-overheden die deze voertuigen agressief promootten. Door het afgenomen voordeel qua kosten, is Oost-Azië nu snel aan het inhalen.

Oplaadinfrastructuur

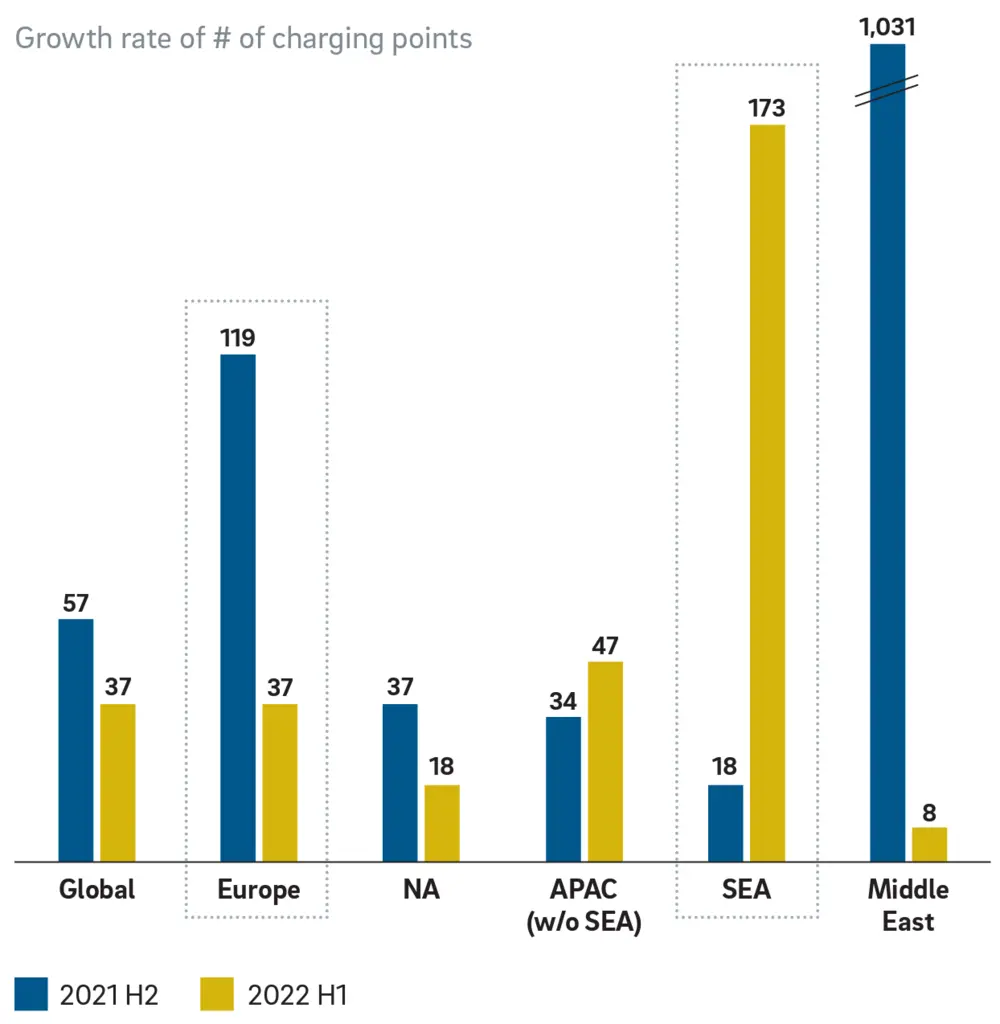

Globale groeipercentages van EV-verkoop en -penetratie bleven grotendeels overeind in het begin van 2022, maar hetzelfde kan niet gezegd worden voor de oplaadinfrastructuur. In het algemeen vertraagde de ontwikkeling van oplaaddiensten, met vooral Europa en Noord-Amerika die erg beperkte groei optekenden in vergelijking met de tweede helft van 2021. De daling was echter niet zo groot als bij de EV-verkoop en er waren wel degelijk lichtpuntjes, met groei en significante winsten in Oost-Azië en vooral Zuidoost-Azië. Het groeipercentage van het aantal oplaadpunten in deze laatste regio nam bijvoorbeeld met maar liefst 173% toe.

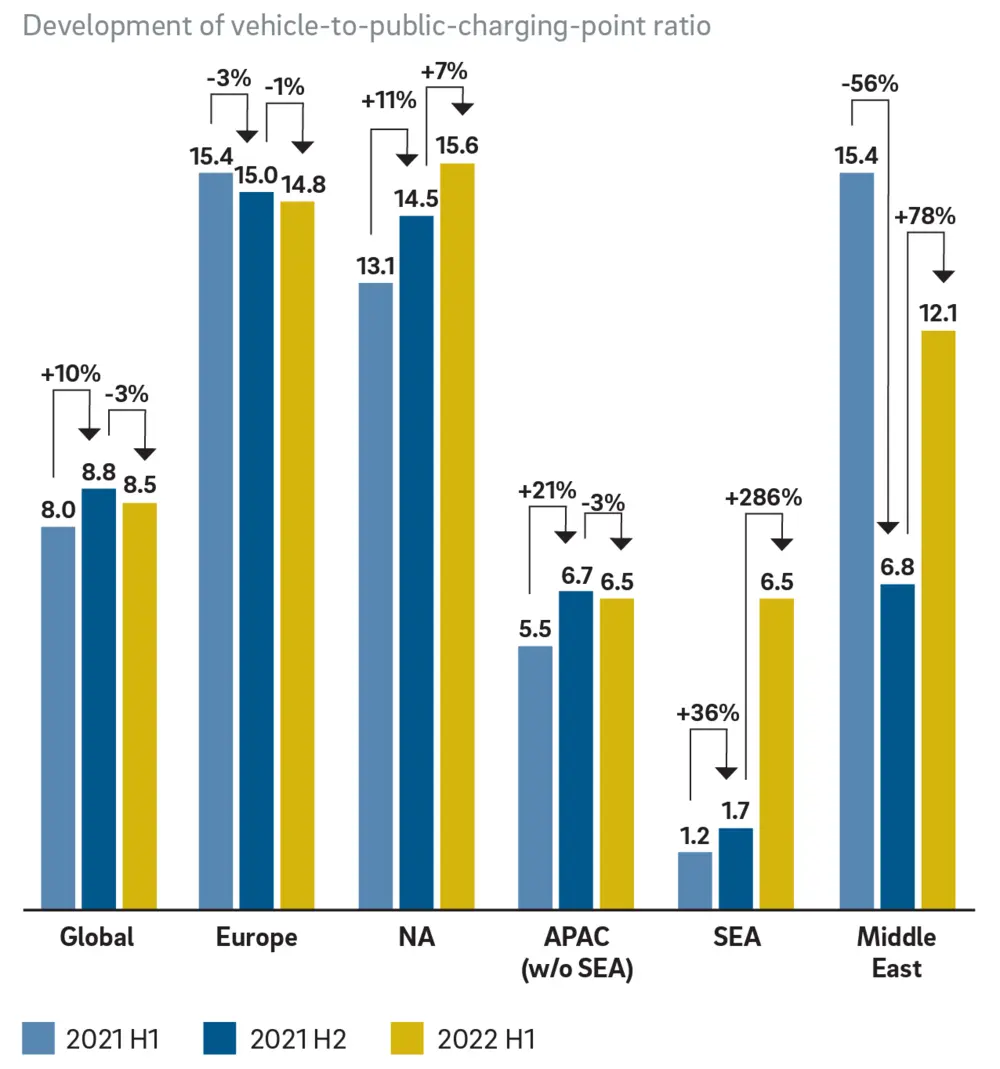

EV's tegenover oplaadpalen

Percentages voor de groei in oplaadinfrastructuur alleen geven echter niet het volledige beeld. Veranderingen in de verhouding van EV's per publiek laadpunt vertellen ons meer en wijzen op de moeilijkheden van snelle groei van EV's. Oost-Azië - zonder Zuidoost-Azië - was bijvoorbeeld een leider op dit vlak, met een verhouding die verbeterde van 6,7 tot 6,5. Deze groei werd vooral gedreven door de snelle ontwikkeling op het vlak van publieke oplaadinfrastructuur in China: een toename van ongeveer 33% in vergelijking met de tweede helft van 2021.

Deze verhouding nam echter dramatisch toe in Zuidoost-Azië en het Midden-Oosten. De ontwikkeling van oplaadinfrastructuur kon de sterk groeiende verkoop van EV's hier niet bijhouden. In Europa werd deze verhouding wel kleiner, maar enkel omdat de verkoop van EV's sterk afnam.

De Index toonde ook aan dat ontoereikende oplaadinfrastructuur nog altijd de grootste bekommernis is onder de respondenten, met 53% die dit als hun grootste zorg benoemt. In Zuidoost-Azië was dit zelfs 70%. Andere belangrijke bezwaren zijn de hoge initiële kosten (42%), het beperkte bereik en de lange oplaadtijden (beide 41%).

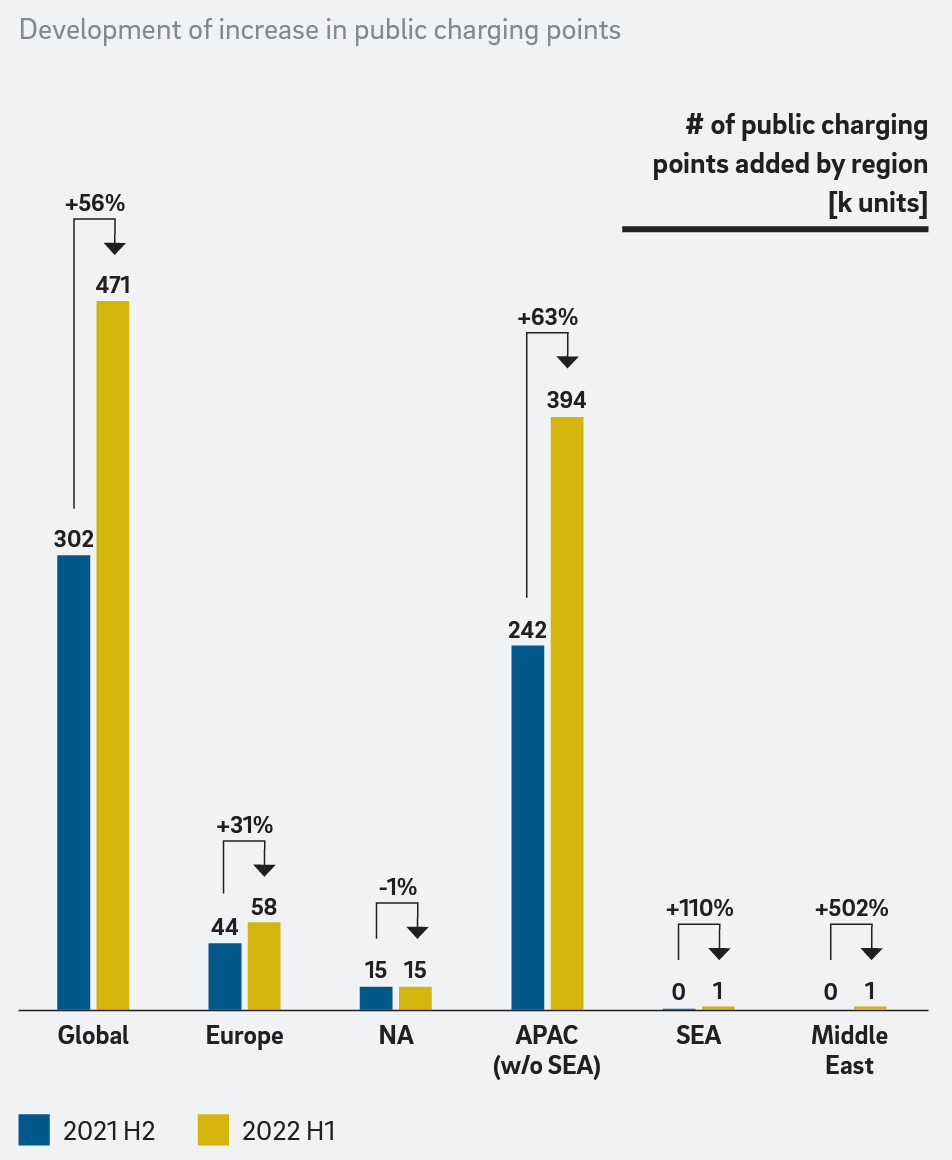

De algemene daling in de verhouding van EV's per publiek laadpunt reflecteert ook de snelle groei van publieke laadpunten over heel de wereld. China staat opnieuw aan kop, met een installatie van ongeveer 381.000 dergelijke punten tijdens de eerste helft van 2022. Frankrijk (circa 15.800) en de VS (circa 14.600) zijn de respectievelijke koplopers van Europa en Noord-Amerika. De expansie van oplaadnetwerken is waarschijnlijk een grote reden voor de bevinding dat bijna 70% van de respondenten zegt dat het makkelijker is geworden om een EV te bezitten of te huren in het afgelopen jaar.

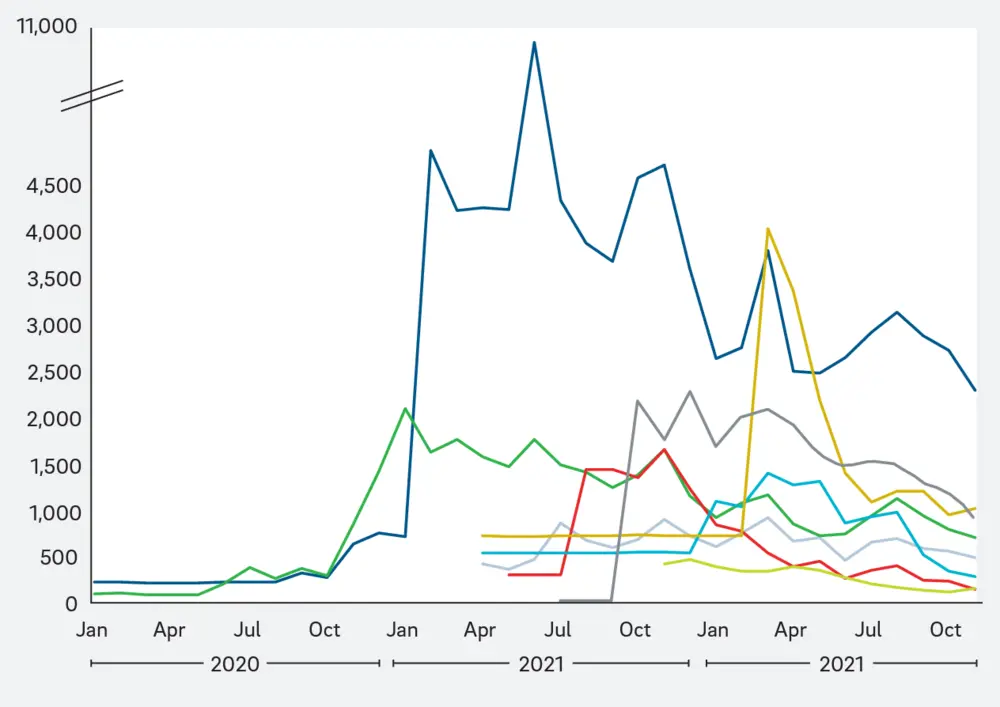

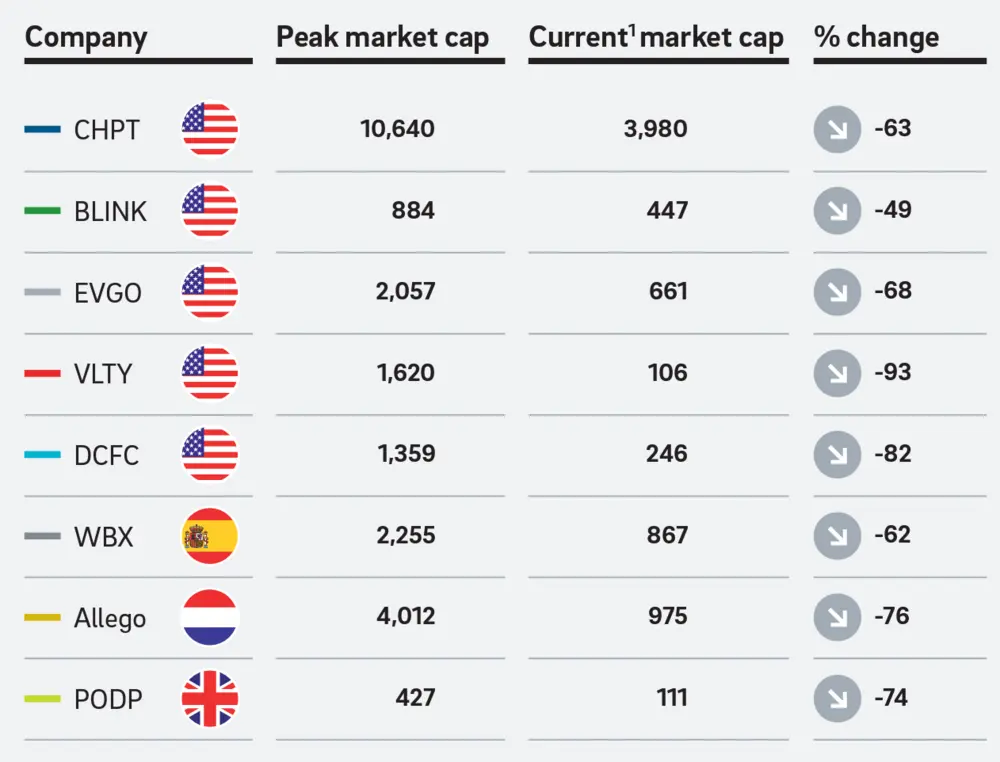

Investeertrends

Private en publieke investeringen zijn de sleutel tot de ontwikkeling van oplaadinfrastructuur. Terwijl durfkapitaal voorheen een cruciale motor was, is het beeld in deze derde editie van de Index minder eenduidig.

De meeste grote spelers op het vlak van oplaaddiensten in de VS en Europa zijn op de beurs gegaan in de afgelopen twee jaar en er was een algemene sterke groei van marktwaarde in 2021. De meeste van deze bedrijven hebben echter hun waarde zien fluctueren sinds de tweede helft van 2021, met een verdere ronde van marktkapitalisatie in 2022.

Dit is deels te wijten aan verergerende economische omstandigheden, maar ook aan de vertragende penetratie van EV's in veel markten. Om hun winst te garanderen, hebben sommige spelers al in hun personeel gesnoeid en significante besparingen ingevoerd in hun algemene en administratieve uitgaven. Ondertussen zorgt de druk op weinig duurzame businessmodellen voor steeds meer zorgen op de markt.

Ondanks dit alles nemen de fundraisingactiviteiten van private bedrijven in de EV-oplaadsector toe, wat illustreert dat deze markt nog steeds aantrekkelijk is in 2022. Terwijl de financiering van veel hoogpresterende startups in belangrijke markten zoals Duitsland en China sterk afnam, zagen we toch groeiende investeringen in landen zoals India en Portugal. De impact van geopolitieke markten werpt een schaduw over meer volwassen markten, maar er lijken veel opportuniteiten te zijn in opkomende markten, klaar om te benutten.